2024至2034年在线娱乐市场规模及预测

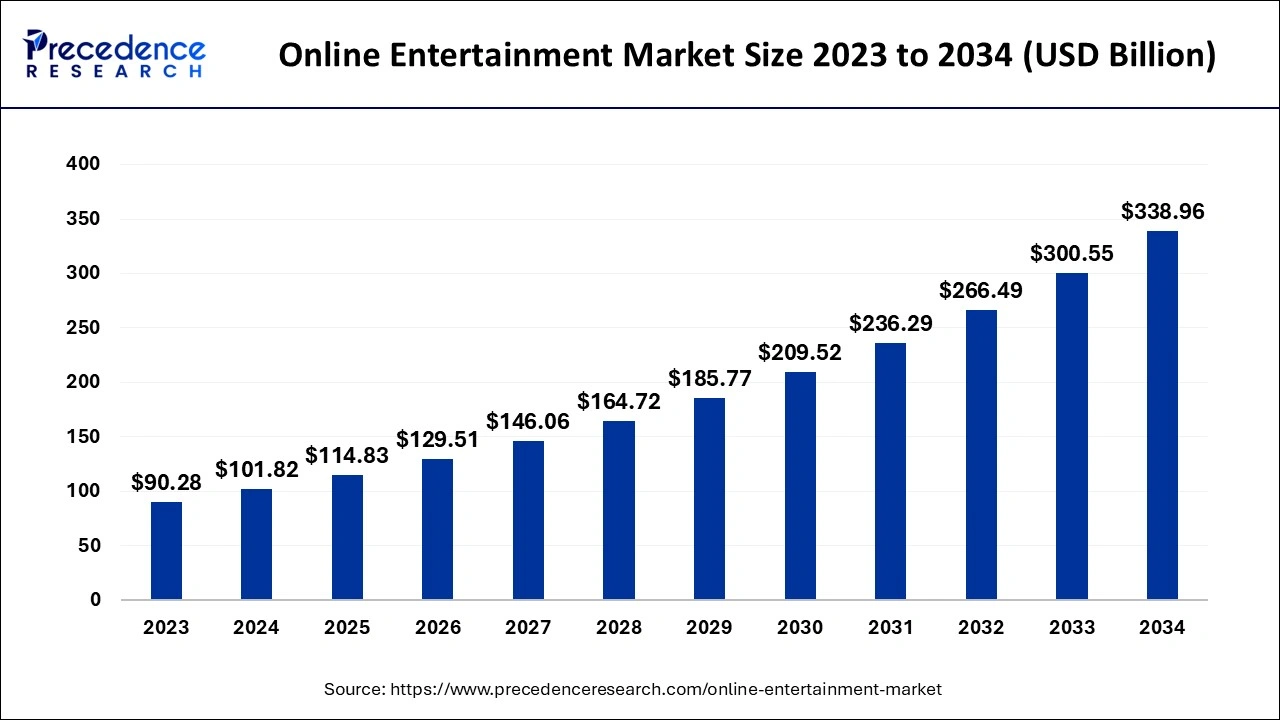

全球在线娱乐市场规模在2024年为1018.2亿美元,预计到2034年将达到约3389.6亿美元,2024至2034年的复合年增长率为12.78%。互联网娱乐消费偏好的提高,如网络剧集、在线电子游戏、播客等驱动了市场的增长。在线娱乐市场关键要点

2023年,北美在在线娱乐市场中占据最大市场份额,为46%。预计欧洲将在预测期内有显著增长。

按形式划分,2023年视频板块在市场中占据主导地位。按形式划分,音频板块在预测期内预计将以显著速度增长。按设备划分,2023年智能手机板块在全球市场中占据主导地位。按设备划分,智能电视、投影仪和显示器板块预计在预测期内将有显著增长。按收入模式划分,2023年广告板块在市场中占据主导地位。按收入模式划分,未来几年订阅板块预计将在在线娱乐市场中迅速扩张。

美国在线娱乐市场规模与增长,2024至2034年

美国在线娱乐市场规模在2024年评估为327.9亿美元,预计到2034年将约为1111.2亿美元,2024至2034年的复合年增长率为12.96%。2023年北美在在线娱乐市场中占据主导地位,该地区被认为是科技和娱乐的中心。美国等国家拥有世界上最大规模的媒体和娱乐中心,如好莱坞,其中包含最新技术。

该地区还包括Netflix、Disney+、YouTube等的总部。高速互联网连接的普及以及对媒体和娱乐、在线游戏等数据密集型平台的强大消费者基础,有助于市场的增长。美国媒体和娱乐行业是世界上最大的,规模达6490亿美元,预计到2028年将增长至8080亿美元。全球媒体和娱乐行业的收入呈指数级增长,来源于现场音乐活动和电影院票房的增长,2023年分别增长26%和30.4%。

预计欧洲将在预测期内实现显著增长。该地区市场的增长归因于对高速互联网连接的更高偏好、社交媒体文化,以及领先媒体和娱乐公司的存在,这促进了在线娱乐市场的增长。年轻人口的增加以及对电子竞技、在线游戏、播客、直播、网络博客、在线教育频道等的兴趣不断上涨,在该地区进一步推动了市场的扩张。市场概览

在线娱乐简直可被视为通过在线或数字媒体进行的娱乐消费。

得益于电脑、笔记本、智能手机、平板电脑等技术和设备,数字娱乐行业在过去几十年中革新了媒体和娱乐的概念。在线娱乐因其便捷的获取和沉浸式体验而闻名。在线娱乐包括在线娱乐频道、电子游戏、社交媒体娱乐等。在线视频内容、播客和故事的消费量的增加共同推动了在线娱乐市场的增长。在线娱乐市场趋势

技术正在帮助革新娱乐行业

增强现实:增强现实通过智能手机摄像头将数字元素添加到实时视图中。虚拟现实:

虚拟现实增强了完整的沉浸式体验,主要用于游戏、房地产、医疗和教育行业。混合现实:混合现实是虚拟现实和增强现实的结合,现实世界和数字对象在其中互动。例如,2023年12月,一家领先的AR平台宣布与区块链平台Avalanche合作,以帮助支持其“Fandime”NFTs,这是一种新的电影工作室,旨在吸引更多观众。人工智能如何影响在线娱乐市场?

人工智能(AI)在媒体和娱乐行业中发挥着重要作用,包括电影、音乐、游戏、电视、内容创作和图书出版等领域。音乐行业中,AI用于推荐和制作音乐。而在电影和电视行业中,AI被用于编辑、添加特效、编剧等多种选项。在广告行业,其预测分析和内容生成特性使行业趋向于盈利。AI以更高效和更具盈利能力的方式在实时中自动完成媒体和娱乐行业的多项手动任务。

2024年9月,华为在阿姆斯特丹公司的云媒体和娱乐峰会上推出了一系列AI解决方案,作为云服务帮助媒体和娱乐行业的一部分。在线娱乐市场增长因素

社交媒体的兴起:社交媒体文化的流行以及个人产生内容的增长推动了在线娱乐市场的发展。互联网连接的增加:互联网连接的增长,如5G和4G的高速度数据连接的评估,以及技术在每个行业领域的日益采用,都促成了市场的增长。人口增长:

全球人口的增加,特别是年轻人口,更加倾向于利用在线媒体和互联网来解决问题,年轻一代对媒体和娱乐作为职业的兴趣正日益增加。在线媒体频道的增长:互联网和智能手机的渗透率的增加,促使传统形式的娱乐消费转向在线娱乐频道和媒体机构的扩展。技术采用:随着人口对技术和设备,如智能手机、笔记本电脑、平板电脑及其他配件等采用的增加,他们开始优先考虑自己的内容,这也助推了在线娱乐市场的增长。

市场范围

市场动态

驱动因素

对在线媒体的偏好日益强于传统渠道

消费者对更好内容的在线媒体渠道的兴趣和倾向性提高,以及OTT平台的增长,推动在线娱乐的采用取代传统娱乐形式。互联网渗透率上升以及高速数据连接的可用性正在推动在线娱乐和社交媒体渠道的消费者基础,领先生产商对在线娱乐媒体的投资增加进一步推动了在线娱乐市场的扩展。

限制因素

健康问题

由于社交媒体、娱乐、游戏和其他应用程序的高消费导致的屏幕时间增加,可能会导致严重的健康问题,这限制了市场的采用。机会

在线视频游戏的消费者基础增长

在线视频游戏的消费者基础增加,尤其是在年轻一代中,这推动了市场扩展的机会。游戏产业对在线娱乐行业的扩展作出了显著贡献。电子竞技文化的增长提高了互动性游戏和沉浸式用户体验以及增强技术。

形式见解

2023年视频部分在在线娱乐市场中具有主导地位。在线娱乐特别是视频内容的消费增加,特别是在几个数字平台上,推动了视频部分在在线娱乐行业中的增长。高清质量的视频内容和视觉效果吸引了更多消费者,使其更容易获取。互联网的渗透率的增长和高速互联网连接的评估正在推动消费者更多地采用该部分。

互联网服务的渗透率增加以及私营和公共在线平台如Netflix、Amazon Prime、YouTube、Disney+等媒体和娱乐行业的不断发展,促进了视频部分的扩展。年轻一代对数字媒体和视频内容制作的兴趣增加,以及对网络剧集的投资及其在数字娱乐平台上的发布,进一步推动了该部分的扩展。音频部分在2023至2034年的研究期内预计在在线娱乐市场中显著增长。

用于娱乐和教育目的的在线媒体音频平台数量的增加推动了该部分的增长。有一些领先的音频平台类型,包括Audible、Packet FM、Pixabay等。设备见解

2023年智能手机部分在全球在线娱乐市场中占据主导地位。人口的增加以及对世界和当前情况的关注增长推动了智能手机部分的采用。互联网的渗透率的增长和高速互联网服务的评估进一步促进了对智能手机的需求。

随着全球范围内4G和5G等高速数据的互联网连接的发展,也加速了智能手机市场。移动电话公司的市场竞争加剧,随着不同设计、技术和功能的手机以及增强的互联网连接的推出,并且社交媒体文化、在线游戏和用户生成内容(UGC)的兴起正在推动智能手机部分的需求。智能电视、投影仪和显示器部分在预测期内预计将显著增长。随着科技的进步以及智能电视、投影仪和显示器的评估在家庭中用于消费在线娱乐,推动了该部分的增长。

收入模式见解

广告部分在2023年在在线娱乐市场中注册其主导地位。在线娱乐或数字娱乐是世界上快速增长的行业之一,具有最大的消费者基础。在线内容平台拥有大量消费者,这为广告公司提供了广泛的覆盖、针对性受众和低成本的广告。在线娱乐包括拥有大量观众的视频流服务和社交媒体,这帮助广告商可以根据搜索行为和兴趣向消费者进行更精准的广告。许多广告公司在社交媒体频道进行大量投资并赞助大量内容。

最流行和使用最多的用户生成内容平台如TikTok和YouTube通过广告和与创作者的收入共享来实现内容货币化。订阅部分预计在在线娱乐市场中快速扩展。某个频道或套餐的订阅文化的增长以获得无限的娱乐正在推动订阅部分的发展。许多平台崛起,使用基于订阅的服务,允许用户支付观看优质内容。

平台如YouTube通过订阅去除广告并支持创作者,而Instagram推出了其新的优质内容功能,消费者支付订阅费用来观看内容创作者的优质内容。

在线娱乐市场公司

Netflix Inc.

Google LLC

Facebook

Amazon Web Services (AWS)

腾讯控股有限公司

索尼公司

King Digital Entertainment Ltd.

Spotify Technology S.A.

乐天公司

CBS公司

近期发展

2024年8月,Smash Entertainment Pvt Ltd推出了网络化预订引擎,让消费者可以通过笔记本电脑和手机随时预订板球模拟器或保龄球道的时段。

2024年9月,在线娱乐出版商Digitalbox推出了一系列高度针对性的网站,帮助提供越来越受平台青睐的“超级互动”。报告中涵盖的部分

按形式

视频

音频

游戏

网络广播

其他

按设备

智能手机

智能电视、投影仪和显示器

笔记本电脑、台式机和平板电脑

其他

按收入模式

订阅

广告

赞助

其他

按地区